中国太平是不发布季报的,但是根据监管的要求,每个季度会发布偿付能力报告。

下面我们就通过偿付能力报告,来尽可能地挖掘出太平在2026年一季度的业绩表现。

01

净利润

数据说明:偿付能力报告中的数据,只包括了在中国大陆展业的部分,香港和境外的不在包括之类。虽然太平海外业务占比高于同行,但是主要还是在大陆,所以这个净利润数据虽然不是精确的,但是大体如此。

可以看到,占集团大头的人寿业务业绩不错,净利润增长了6%。但是财险跌幅有17%,不知道是不是与去年香港大火相关。太平养老也是大跌。集团总的净利润上涨3%。

3%的涨幅排在新华和太保之后,可以排在6家公司的第三位。

那么太平的上涨来自于承保端还是投资端呢?我们继续看数据。

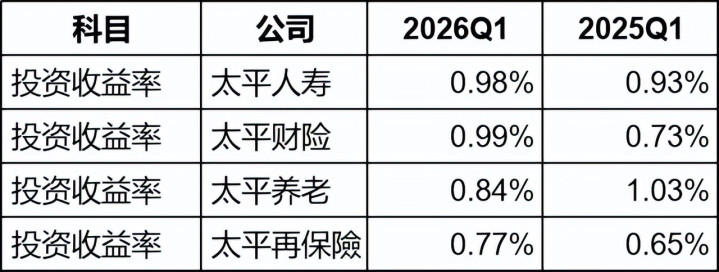

数据说明:偿付能力报告中的投资收益率,就相当于财报中的总投资收益率。

首先看投资端,可以看到太平人寿的投资收益率0.98%,高于去年的0.93%。我本来想夸一下太平在一季度这种环境之下投资收益率居然是高于去年的。

结果我发现了一个问题,我统计了6家人寿分公司偿付能力报告中两年的投资收益率:

以新华为例,投资收益率为什么也是上涨的呢?这不可能啊,财报中总投资收益金额新华跌了65%,投资收益率却上涨?而且新华一季报中公布了年化的总投资收益率是2.1%,即便是年化数据也与偿付能力报告对不上。那么大概率2025年和2026年的偿付能力报告的会计计量有变化?

有专业的小伙伴麻烦为我解答一下。

总之,太平的投资是否优于去年,我不得而知。再看负债端。

数据说明:虽然保险业务收入是老概念,完全不同于保险服务收入,但是也是完全可以用来参考的。

可以看到,太平人寿的保险业务收入涨了7%,涨幅是不错的。

当然,通过保险业务收入,我们无法推出保险服务业绩的情况。但是大概率,保险服务业绩是涨的。承保端应该是拉动太平净利润为正的一个重要原因。

02

新业务数据

我前两天的文章已经介绍了偿付能力报告中新增的一些关键指标,从这些指标,我们就可以窥探太平的新业务情况:

其中新业务利润率,高达12%。熟悉我年报分析的小伙伴知道,我之前是自己算这个指标,12%这个水平几乎就是6家公司的最高水平了。我虽然还没有横向比较,但是太平的这个利润率相当高了。

这相当于是新业务价值率非常高,这充分说明了太平2026年一季度的新保单质量非常好。

另外,上面这张截图也显示了新业务价值(NBV)是37.2亿元人民币,由于偿付能力报告中目前无往期数据,往年同样没有一季报,所以我无法推测NBV的增长率。但是从明年一月份开始我们就能够知道了。

03

数据验证

这里有一个问题引起了我的注意,那就是偿付能力报告中的NBV数据与财报中公布的口径一致吗?

于是我整理如下:

可以看到,口径应该是完全一致的。3家公司都是100%或者接近100%,这里的一点差异可能是由境外的人寿业务造成的。

04

总结

总的来说,太平的业绩我们只能管中窥豹,无法看到全局。我也不知道净利润的增长是否来源于负债端收入的增长,还是靠压低了费用造成的。我们还是要等中报才能看清楚。

有小伙伴可能会说,去年上半年太平投资拉垮,一季度净利润上升很正常。实际上我查了去年一季度的投资收益率,其实不拉垮,只能说不是最强。太平去年真正拉垮的是二季度,所以2026年一季度净利润能够正,仍然是值得肯定的。

升鸿网配资提示:文章来自网络,不代表本站观点。